Теория и методы экономической статистики

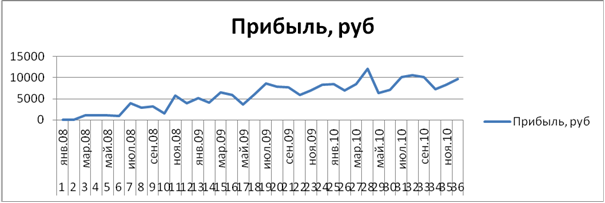

Построим полигон для более наглядного представления (отражение изменения показателей прибыли ООО «Альера» за период январь 2008 - декабрь 2010):

Здесь группировочным признаком является календарный месяц. Данный ряд распределения является атрибутивным, т.к. варьирующий признак представлен не количественными, а качественными показателями.

Для данной группировки можно составить типологическую группировку по виду изделий, например группировка объема продаж брюк, платьев, купальников и т.д. В результате чего можно получить атрибутивные ряды распределения.

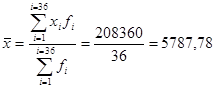

Определим среднемесячную прибыль:

руб.

руб.

Если изменить группировочный признак с месяца на квартал, произведется уплотнение данных.

|

№ |

Квартал |

Прибыль, руб. |

% от общей прибыли |

|

1 |

1 кв. 2008 |

1208 |

0,58% |

|

2 |

2 кв. 2008 |

3224 |

1,55% |

|

3 |

3 кв. 2008 |

9972 |

4,79% |

|

4 |

4 кв. 2008 |

11340 |

5,44% |

|

5 |

1 кв. 2009 |

15892 |

7,63% |

|

6 |

2 кв. 2009 |

15606 |

7,49% |

|

7 |

3 кв. 2009 |

24244 |

11,64% |

|

8 |

4 кв. 2009 |

21198 |

10,17% |

|

9 |

1 кв. 2010 |

23924 |

11,48% |

|

10 |

2 кв. 2010 |

25550 |

12,26% |

|

11 |

3 кв. 2010 |

30868 |

14,81% |

|

12 |

4 кв. 2010 |

25334 |

12,16% |

|

Итого |

208360 |

100% |

Построим график, отражающий изменение прибыли фирмы по кварталам:

По результатам проведенного статистического анализа, можно сделать вывод о рентабельности компании. Показатели прибыли в целом имеют тенденцию к росту, значит, имеет смысл продолжать деятельность фирмы.