Расчет лизинговых платежей по договору лизинга

Для осуществления инновационного проекта предприятию необходимо приобрести имущество на 2050 тыс. руб. Принято решение о приобретении имущества в лизинг.

Рассчитайте лизинговые платежи по договору лизинга при следующих условиях договора:

) стоимость имущества - предмета договора - 2050 тыс. руб.;

) срок договора - 4 года;

) норма амортизационных отчислений на полное восстановление - 25% годовых;

) процентная ставка по кредиту, использованному лизингодателем на приобретение имущества, - 16% годовых;

) величина использованных кредитных ресурсов - 2050 тыс. руб.;

) процент комиссионного вознаграждения лизингодателю - 6% годовых;

) дополнительные услуги лизингодателя, предусмотренные договором лизинга:

командировочные расходы - 10,6 тыс. руб.;

консалтинговые услуги - 2 тыс. руб.;

обучение персонала - 4 тыс. руб.;

) ставка налога на добавленную стоимость - 18%;

) лизинговые взносы осуществляются ежегодно, равными долями, начиная с первого года.

Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС, (1)

где АО - амортизационные отчисления, причитающиеся лизингодателю в текущем году; ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга; КВ - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга; НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления рассчитываются по формуле:

(2)

(2)

где БС - балансовая стоимость имущества - предмета договора лизинга, млн. руб.; На.о. - норма амортизационных отчислений, %.

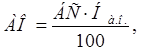

Плата за используемые кредитные ресурсы (млн. руб.) на приобретение имущества - предмета договора рассчитывается по формуле:

(3)

(3)

СТкр - ставка за кредит, процентов годовых.

При этом имеется ввиду, что в каждом расчетном году t плата за используемые кредитные ресурсы (млн. руб.) соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества - предмета договора:

(4)

(4)

где КРt - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, млн. руб.; OCн и OCк - расчетная остаточная стоимость имущества соответственно на начало и конец года, млн. руб.; Q - коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, Q = 1.

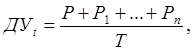

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества - предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле:

КВt = p ∙ БС, (5)

где: p - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

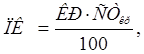

Плата за дополнительные услуги (млн. руб.) в расчетном году t определяется по формуле:

(6)

(6)

где Р, Р . Рn - расход лизингодателя на каждую предусмотренную договором услугу, млн. руб.; Т - срок договора, лет.

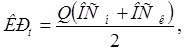

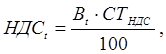

Размер налога на добавленную стоимость (млн. руб.) определяется по формуле:

(7)

(7)

где Вt - выручка от сделки по договору лизинга в расчетном году, млн. руб.; СТНДС - ставка налога на добавленную стоимость, %.

Сумма выручки в расчетном году t определяется по формуле: