Понятие собственного капитала в международных и российских стандартах учета и отчетности

Для каждого класса акционерного капитала показываются:

. количество акций, разрешенных к выпуску;

. количество акций, выпущенных и полностью оплаченных, а также выпущенных, но не оплаченных полностью;

. номинальная стоимость одной акции либо указание, что акции не имеют номинальной стоимости;

. выверка количества акций по состоянию на начало и конец отчетного года;

. права, привилегии и ограничения, присущие классу, включая ограничения на распределение дивидендов и возврат капитала;

. количество акций компании, находящихся у самой компании или ее дочерних либо ассоциированных компаний; согласно разъяснению SIC-16 «Акционерный капитал - вновь приобретенные собственные долевые инструменты (казначейские акции)» предусматривается отражение этих акций в качестве вычета из капитала;

. количество акций, зарезервированных для выпуска по опционам и контрактам на продажу, включая условия и суммы [24, с. 62-63].

Для каждого фонда (в том числе добавочного капитала) в составе капитала компании описываются его вид и назначение. При этом имеются в виду фонды, создаваемые в соответствии с уставом компании или требованиями законодательства, в частности налогового. Хотя сам термин «фонд» не определен в стандартах, очевидно, что в данном случае речь не идет о резервах, покрываемых понятием «обязательства» (гарантийные или пенсионные) и признаваемых расходами компании.

Раскрытие назначения фонда предполагает указание на любые ограничения в отношении использования или распределения его. Если законодательством, уставом компании или решением ее акционеров установлены какие-то ограничения на использование нераспределенной прибыли или фондов, то компания должна раскрыть конкретные условия таких ограничений для каждой составляющей капитала.

Раскрывается сумма дивидендов, предложенных или объявленных к выплате после отчетной даты, но до того, как финансовая отчетность была разрешена к выпуску.

Раскрывается сумма дивидендов по любым кумулятивным привилегированным акциям, не признанная в отчетности.

Согласно параграфу 86 МСФО 1 компания должна раскрыть движение каждой составляющей капитала в отчетном периоде (остаток на начало периода, отдельные статьи увеличения и уменьшения, остаток на конец отчетного периода). Данная информация приводится в отчете о движении капитала или в пояснениях.

Компании, не имеющие акционерного капитала (например, партнерства, товарищества), должны раскрывать информацию о своем капитале в объеме, аналогичном указанному выше. Такие компании обязательно должны показать движение в отчетном периоде по каждой категории участия в капитале, а также права, привилегии и ограничения, присущие каждой категории [25, с. 118].

Анализ российских стандартов бухгалтерского учета свидетельствует о том, что определение капитала содержится только в Концепции бухгалтерского учета в рыночной экономике. В других нормативных актах рассматриваются структура капитала и методические аспекты бухгалтерского учета отдельных его составляющих. При этом единое мнение по составу компонентов собственного капитала отсутствует.

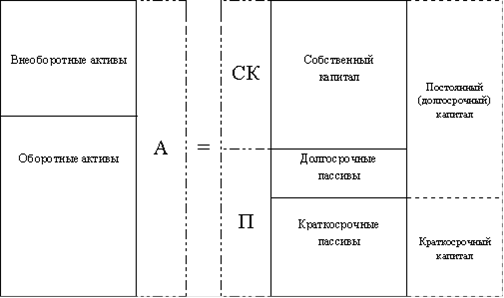

Основное балансовое уравнение, лежащее в основе финансового менеджмента:

А = СК + П (1)

Схематично его можно представить следующим образом (рисунок 2):

Рисунок 2. Схема основного балансового уравнения

Собственный капитал подразделяется в балансе на несколько составляющих:

1. капитал, вложенный акционерами в виде обыкновенных акций,

. добавочный капитал, полученный сверх номинала акций, или эмиссионный доход,

. накопленная нераспределенная прибыль,

. резервы, представляющие собой часть капитала, предназначенную для специальных целей,

. добавочный капитал от переоценки основных средств и товарных запасов [7, с.132].

В настоящее время нет единого российского стандарта, который определял бы собственный капитал, его составные элементы, операции по их движению [24; 25]. В бухгалтерском балансе в соответствии с российскими стандартами отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации. Сальдо по счету 80 «Уставный капитал» должно отвечать размеру уставного капитала, зафиксированному в учредительных документах организации.

Таким образом, до момента регистрации организации, поступающие в оплату акций (долей) средства отражаются в учете как кредиторская задолженность перед акционерами (участниками), а не уставный капитал.

Указанный порядок отражения средств, получаемых в оплату акций, на взгляд Е.А. Кыштымовой, не соответствует экономической сущности операций.