Анализ финансово-хозяйственной деятельности предприятия

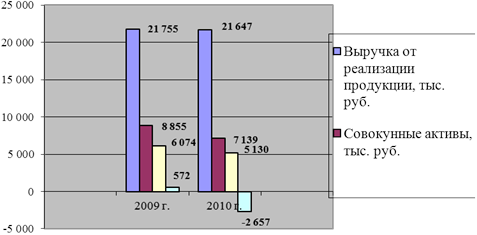

Проанализировав таблицу 2, можно сделать вывод об уменьшении выручки от реализации продукции в анализируемом периоде. Выручка от реализации продукции, а в 2010 г. по сравнению с 2009 г. данный показатель снизился на 0,50%. Это вызвано сокращением большого количества работников, а также ростом цен на сырье и материалы.

Изменение совокупных и оборотных активов имело отрицательную тенденцию в 2009 г. (-60,57% и -42,22%, соответственно). К концу 2010 г. данные показатели также имеют тенденцию к снижению на 19,38% и 15,54%, соответственно.

Удельный вес себестоимости в общем объеме выручки от реализации продукции в 2009 г. составил 84,16%, что на 0,10% меньше, 2010 г. по сравнению с 2009 г. удельный вес увеличился на 11,34%.

На рисунке 4 представлены данные о выручке от реализации, а также активах и прибыли (убытка) за 2008 - 2010 гг.

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование. Основным показателем эффективности использования основных фондов является фондоотдача, характеризующая выпуск продукции на 1 рубль стоимости основных фондов.

Показатель фондоотдачи в анализируемом периоде имел тенденцию к увеличению и в 2010 году принял значение 42,78, т.е. на 1 рубль основных производственных фондов стало реализовываться продукции на 42 рубля 78 копеек.

Рисунок 4 - Динамика изменения выручки от реализации продукции, активов и прибыли (убытка)

Материалоотдача в 2010 г. уменьшилась на 11,54%, что свидетельствует о негативной работе предприятия в этом направлении. Доля материальных затрат в себестоимости продукции за анализируемый период имеет тенденцию к увеличению. Это также является негативным моментом в деятельности предприятия.

На протяжении исследуемого периода на ЗАО «Сталькрон» наблюдается снижение среднесписочной численности работников в 2008 г. по сравнению с 2009 г. на 17,05%, в 2010 г. по сравнению с 2009 г. на 12,15%. Основная причина снижения данного показателя состоит в увольнении работников предприятия по собственному желанию.

Увеличились расходы на оплату труда, что является положительным моментом в деятельности завода. Среднемесячная оплата труда одного работника (ППП) имеет тенденцию к увеличению. Так в 2010 г. данный показатель возрос на 13,08% и составил 10,46 тыс. руб.

Показатели производительности труда в расчете на одного работника ППП в 2009 г. по сравнению с 2008 г. уменьшились на 11,23%, а уже в 2010 г. данный показатель составляет 230,29 тыс. руб. на человека.

Показатель валовой прибыли на протяжении анализируемого периода сокращался. Так в 2009 г. данный показатель составил 3445 тыс. руб., что на 22,84% ниже, (4465 тыс. руб.). Данная тенденция сохранилась и в 2010 г. Показатель валовой прибыли в 2010 г. снизился на 60,44% по сравнению с 2009 г. и составил 1363 тыс. руб.

Чистая прибыль предприятия в 2009 г. уменьшилась на 61,75% но уже в 2010 г. данный показатель уменьшился на 591,70%, что привело к убытку в 3334 тыс. руб. Снижение прибыли на ЗАО «Сталькрон» произошло из-за экономического кризиса, снижения выручки от продаж, от резких скачков цен на сырье, а также были произведены большие затраты на ремонт кровли и оборудования. В 2010 г. снижение прибыли в основном связано с увеличением тарифной платы за электроэнергию.

На конец 2010 г. ЗАО «Сталькрон» является нерентабельным и малопривлекательным для сотрудничества и вложения средств предприятием, стремящемся к банкротству.

Показатели рентабельности представлены графически на рисунке 8.

Продолжительность одного оборота оборотного капитала в 2009 г. сократилась на 20,91%, а в 2010 г. по сравнению с 2009 г. уменьшилась на 15,12%, что свидетельствует о его эффективном использовании.

Коэффициент обеспеченности собственными оборотными средствами на протяжении анализируемого периода не соответствовал своему нормативному значению.

Коэффициент автономии показывает удельный вес собственных средств в общей сумме источников финансирования. Данный коэффициент за анализируемый период увеличивался и был выше норматива. В результате снижался риск невыполнения ЗАО «Сталькрон» своих долговых обязательств.